En septiembre las exportaciones de carne vacuna continuaron recuperándose de la caída de junio-julio. En total se exportaron 54,5 mil tn pp de carne vacuna en el noveno mes del año, es decir 49,2% más que en el promedio de junio-julio. Con esto, recortaron la caída interanual a 7,7%. En tanto, se consolidó la caída de la participación de los envíos a China, que pasó de 81% en abril-mayo a 64,8% en septiembre.

En el caso de los ingresos, merced a la recuperación que viene mostrando el precio promedio declarado, se observó una suba muy importante.

En septiembre se facturaron 310,4 millones de dólares, es decir 24,5% más que en septiembre de 2020, según el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina.

En septiembre el precio promedio declarado se ubicó en 5.692 dólares por tn pp, superando en 35,0% el promedio declarado en septiembre de 2020.

A China se enviaron 35,34 mil tn pp en septiembre de 2021, es decir 64,8% del total exportado por la industria frigorífica argentina (en septiembre de 2020 había alcanzado una participación de 72,1%). En tanto, al comparar con los volúmenes embarcados en junio y julio (27,2 y 25,2 mil tn pp, respectivamente), se registró una recuperación de 34,7%, si bien en la comparación interanual se observó una caída de 17,1%.

Por su parte, el precio promedio declarado en las ventas a China subió 33,5% anual en el último mes, llegando a 4.526 dólares por tn pp. De esta forma, los ingresos por ventas a China totalizaron 159,9 millones de dólares, los que resultaron 10,7% mayores a los generados en septiembre del año pasado.

En enero-septiembre de 2021 se exportó un total de 437,1 mil tn pp de carne vacuna, volumen que resultó similar al exportado en los primeros nueve meses del año pasado, pero al medirlas en toneladas r/c/h equivalentes, se observó una caída de 5,4% anual.

En total se facturaron 2.016,3 millones de dólares en los primeros nueve meses del año. Casi el mismo monto que en enero-septiembre de 2020. La retracción del volumen fue compensada por la suba del precio promedio declarado. Este subió 5,6% anual, ubicándose en 3.281 dólares por tn r/c/h.

A China se exportaron 325,3 mil tn pp en enero-septiembre de 2021 (74,4% del total), por un valor de 1.205,6 millones de dólares. El volumen subió 1,3% con relación al exportado en enero-septiembre de 2020 y la facturación recortó la caída a 1,6% anual. Tal como destacamos en Informes anteriores, los mayores controles oficiales aplicados en los últimos meses se tradujeron en una mejora del precio promedio declarado, lo que hizo que el promedio de los primeros nueve meses del año se ubicara en 3.706 dólares por tn pp y redujera la caída interanual a 2,9%.

Las exportaciones a Chile sumaron 26.094 tn pp en los primeros nueve meses del año (6,0% del total) y generaron 164,3 millones de dólares de facturación. El volumen creció 13,8% en relación a igual período de 2020 y los ingresos hicieron lo propio en 26,1%. La mejora del precio promedio declarado fue de 10,8% anual en enero-septiembre de 2021. El precio promedio se ubicó en 6.297 dólares por tn pp.

Israel compró 25.211 tn pp en los primeros nueve meses del año, es decir 16,0% más que un año atrás (5,8% del total). Por su parte, el precio promedio oficial se ubicó en 6.824 dólares por tn pp, recortando la caída a 2,4% interanual. Los ingresos totalizaron 172,0 millones de dólares, superando en 13,2% a los generados en enero-septiembre de 2020.

Las ventas a Alemania se ubicaron en 16.371 tn pp (3,7% del total). En la comparación interanual redujeron la caída a 3,4%, merced a la gran recuperación que registraron en septiembre (+31,3% anual).

La mejora del precio promedio llegó a 4,4% anual en el acumulado del año (9.844 dólares por tn pp). Como consecuencia de todo esto, la facturación ascendió a 161,1 millones de dólares, ubicándose 0,8% por encima de la generada en enero-septiembre del año pasado.

En un Mercado de Liniers que viene comercializando 25% menos de hacienda que un año atrás desde hace siete meses, en octubre se registró una nueva suba del precio promedio de la hacienda. Al mismo tiempo, y por cuarto mes consecutivo el precio promedio de los cortes vacunos comercializados en el AMBA disminuyó por la baja registrada en los supermercados.

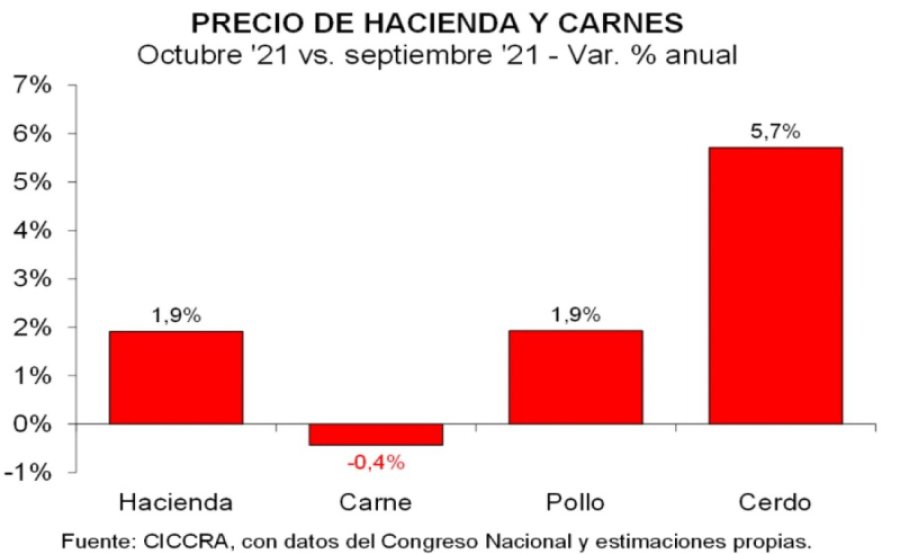

En octubre el precio promedio de la hacienda en pie comercializada en Liniers subió 1,9% con relación a septiembre y se ubicó en $ 162,1 por kilo. Como surge del cuadro precedente, las vacas conserva inferiores fueron las que exhibieron la mayor suba (6,6%), seguidas por las especiales jóvenes de hasta 430 kilos (4,5%) y regulares (4,0%). Por su parte, los novillos vieron incrementar su valor en 2,4% mensual. Y en las restantes categorías ( de consumo local) las subas oscilaron entre 0,6% (vaquillonas y MEJ) y 0,1% (novillitos).

En consecuencia, en el acumulado de abril-octubre de 2021 el valor de la hacienda en pie aumentó 10,4%. Las vacas ya recuperaron todo el valor perdido, siendo la categoría que mayor suba registró entre abril y octubre (12,5%). Todas las categorías de vacas recuperaron sus valores.

Al comparar los valores de octubre de 2021 con los de octubre de 2020, surge que el precio promedio de la hacienda en pie subió 61,3%. Vaquillonas, novillitos y novillos fueron las categorías que más aumentaron de valor (74,3%, 73,1% y 71,4%).

Convertido al tipo de cambio oficial, el precio promedio del ganado vacuno en pie continuó recuperándose durante octubre. En el último mes subió 1,0% y llegó a 1,634 dólares oficiales por kilo vivo, un nivel similar al que había alcanzado en agosto de 2017. Todo esto fue producto de la política oficial de ralentizar el ritmo de depreciación del peso.

Vacas, toros y novillos recuperaron su precio en dólares oficiales en el último mes, mientras que novillitos, vaquillonas y MEJ vieron disminuir (levemente) sus precios. En tanto, en los últimos doce meses el precio promedio en dólares oficiales se recuperó 26,1%, traccionado por los precios de las vaquillonas, novillitos, novillos y MEJ.

Mientras tanto, en los mostradores del Área Metropolitana de Buenos Aires (AMBA) el precio promedio de los cortes de carne vacuna volvió a retroceder por cuarto mes consecutivo (-0,4% mensual).

Descendió 2,4% en los supermercados, producto de una caída de 1,8% mensual en la primera mitad del mes combinada con un aumento de 1,2% en la segunda parte de octubre. En cambio, el precio promedio en las carnicerías se sostuvo en el nivel de septiembre (+0,1% mensual). En las carnicerías el precio promedio de los cortes de carne vacuna subió 0,1% en la primera quincena del mes con relación a la segunda de septiembre, y aumentó otro 0,4% en la segunda quincena de octubre. Todo esto luego de haber caído en los tres meses previos (-1,0%, -0,8% y -0,5%).

En tanto, el precio del pollo entero aumentó 1,9% en relación a septiembre. En las carnicerías se incrementó 3,1% mensual, el ritmo más elevado en cuatro meses, pero en los supermercados bajó 2,4% mensual. Y el precio del pechito de cerdo continuó subiendo a un ritmo elevado en octubre, ya que mostró una variación de 5,7% mensual (+6,9% en septiembre). En las carnicerías la suba fue de 6,2% mensual y en los supermercados fue de 4,2% mensual.

En consecuencia, en el décimo mes del año volvió a caer el precio relativo de la carne vacuna con relación al pollo y al pechito de cerdo. De esta forma, desde febrero y hasta octubre del corriente año el precio promedio de la carne vacuna acumuló un alza de 23,5%, que ya quedó por debajo de la suba acumulada del pechito de cerdo (+23,8%) y que se ubicó apenas por encima del aumento acumulado del precio del pollo (+21,4%).

{kind=link}